국민연금 임의계속가입에 대해서 궁금하신가요? 임의계속가입은 가입기간을 충족하여 노령연금을 받을 수 있도록 하는 제도인데요. 장단점, 신청방법 등을 정리하여 알려드리겠습니다.

▼ 만약 국민연금 임의가입 단점에 궁금하시다면 아래 포스팅을 참고하세요!

목차

국민연금 임의계속가입

국민연금은 만 60세까지 납부하고 납부는 종료되며 이후에 연금개시연령이 되면 노령연금 지급이 시작되는데요.

※ 참고로 노령연금을 처음 받게 되는 경우 새해에 받는 것이 아니라 생일인 달의 다음달 25일에 처음 받게 됩니다.

만 60세 이후에도 임의계속가입을 통해 납부를 지속하는 경우도 있습니다.

대부분의 경우 120개월 가입기간을 채우지 못해 가입기간을 연장하기 위해 임의계속가입을 하게 되는데요. 간혹 더 많은 연금을 받기 위해 가입을 하기도 합니다.

국민연금을 더 받기 위한 방법은 반납, 추납, 연기, 임의가입과 임의계속가입이 있습니다.

대상

만 60세~65세 국민연금 가입자 혹은 가입자였던 분들은 가입이 가능하며 직장가입자의 경우 절반인 4.5%만 본인이 부담했지만 임의계속가입 시에는 9% 전액을 본인이 납부하게 됩니다.

임의계속가입 신청대상에서 제외되는 경우

- 60세 도달 후 반환일시금을 받은 경우(60세 이후에는 반환일시금 반납이 불가능)

- 전액 미납, 전액 납부예외인 경우(미납자는 납부 후 신청 가능)

- 노령연금을 이미 받고 있는 경우

- 65세 이상인 경우

※ 단, 조기노령연금 수급자인 경우 지급정지신청 후 임의계속가입이 가능합니다.

반환일시금 vs 임의계속가입이 좋을까?

가입기간을 채우지 못한 경우 60세가 되어 반환일시금을 받을지 임의계속가입을 통해 가입기간을 채우고 연금으로 받을지 고민되실 수 있는데요.

무조건 ‘임의계속가입’이 좋습니다. 연금은 종신으로 나오는데다가 매년 물가상승률에 따라 인상해주는데 이보다 좋을 순 없습니다. 23년에는 5.1% 노령연금 수령액이 인상되었습니다.

추납으로 기간을 채울 수도 있고 추납으로 채우고도 모자란 부분은 임의계속가입을 통해 120개월을 채워 연금으로 받는 것이 무조건 이득입니다.

임의계속가입 신청 방법

방문신청 및 우편/팩스/전화 신청, 국민연금공단 홈페이지 또는 [내 곁에 국민연금] 앱을 통한 신청도 가능합니다.

방문 신청서류

온라인신청 방법

개인서비스> 신고/신청> 임의계속(60세이상)가입/탈퇴에서 신청할 수 있습니다. 탈퇴신청도 같은 메뉴에서 진행이 가능합니다.

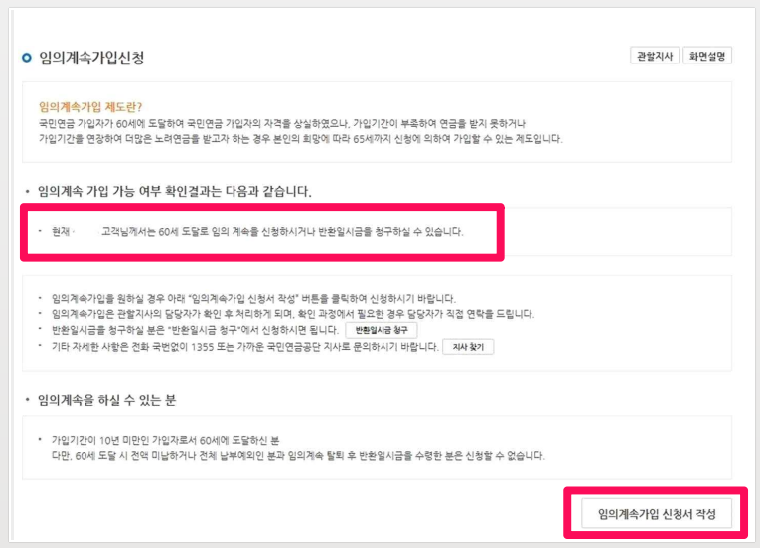

임의계속 가입 가능 여부를 확인 후 신청서를 작성합니다.

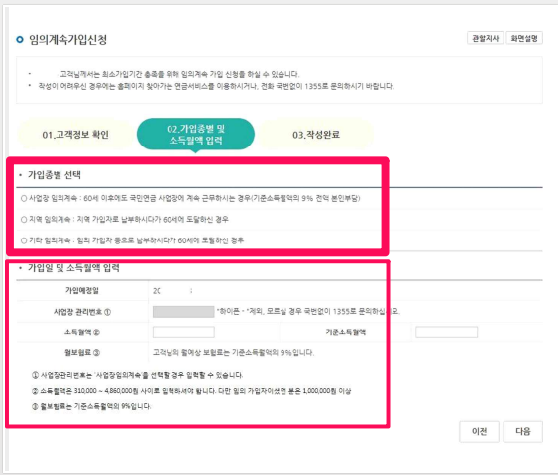

고객정보를 확인한 후 하단의 [신고서 작성하기]를 선택합니다.

가입종별 및 소득월액을 입력합니다. 가입종류는 사업장 임의계속, 지역 임의계속, 기타 임의계속이 있습니다.

- 사업장 임의계속: 직장가입자가 만 60세 이후 임의계속가입

- 지역 임의계속: 지역 가입자로 납부하다가 만 60세가 된 경우

- 기타 임의계속: 임의가입자 등으로 납부하다가 만60세가 된 경우

※ 소득월액의 경우 직장가입자는 월 소득액을 입력하며 임의가입자였던 분들은 100만원 이상에서 원하는 금액을 입력합니다.

임의계속가입신청이 완료됩니다. 작성이 어려울 경우 1355로 문의할 수 있습니다.

임의계속가입 장단점

장점

임의계속가입 장점은 일단 가입기간을 채울 수 있다는 것입니다. 국민연금 반환일시금을 받는 것보다 연금으로 받는 것이 훨씬 유리하기 때문에 120개월을 채워 연금으로 수령할 수 있는 것은 큰 혜택입니다.

이미 120개월을 채운 경우에도 추후 수령액을 늘리기 위해 임의계속가입을 하거나 추납을 할 수 있습니다. 단, 이 경우에는 연금개시연령 전까지만 임의계속가입을 유지하고 이후에는 연기연금을 이용합니다.

단점

단점은 크게 없습니다.

아래는 임의계속가입의 단점이라기 보다는 국민연금 수령액이 클 때 생기는 단점입니다.

① 건강보험의 피부양자 소득요건이 강화되어 국민연금 연 2천만원을 초과하여 받는 경우 피부양자에서 탈락할 수 있습니다.

② 기초연금 금액이 감액될 수 있습니다. 국민연금이 기초연금 금액의 150%를 넘는 경우 기초연금 23년 기준 323,180원을 전액 받지 못할 수 있습니다.

국민연금 임의계속가입 미납 시

60세 미만의 의무가입자는 국민연금 안내면 압류 등 조치를 취하는 경우도 있지만 임의계속가입자가 미납하는 경우에는 납부를 강제하지 않습니다. 3개월 이상 미납 시 자동 탈퇴됩니다.

납부보험료, 당시 신고소득, 납부개월수에 비례하여 노령연금을 지급하게 되며 120개월, 10년의 가입기간을 채웠다면 임의계속가입기간에 미납이 있다고 해서 노령연금에 불이익이 있는 것은 아닙니다.

임의계속가입 유의사항

① 60세 미만은 의무가입이지만 60세 이후의 임의계속가입은 가입, 탈퇴가 자유롭습니다.

② 기간

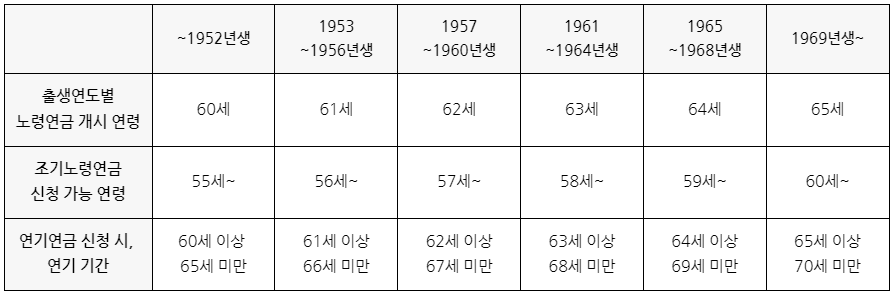

60세 이후로 10년의 납부기간을 채울 때까지는 65세를 넘더라도 계속 임의계속가입을 유지할 수 있습니다. 단, 65세 이후로 새롭게 신청하는 것은 불가능합니다.

- ⭕ 60세 임의계속가입 신청하여 67세까지 7년간 납부도 가능

- ⭕ 60세 임의계속가입 신청하여 연금개시연령까지 납부 후 가입기간을 충족했다면 5년간 연기연금 적용하여 노령연금 수급시작 가능

- ❌ 65세 이후 임의계속가입 신청은 불가능

- ❌ 65년생이 60세에 임의계속가입 신청하여 67세까지 납부하여 가입기간을 채운 뒤 연금수령을 5년 미루는 것은 불가능, 69세까지 2년간 연기는 가능

③ 납부금액

사업장의 계속가입자가 소득이 있는 경우 보험료가 소득(기준소득월액의 9%)에 따라 정해지며 신고소득보다 높게 상향하여 신청할 수도 있습니다.

소득이 없을 때는 최저금액인 9만원(소득 100만원 기준)으로 납부하여 기간을 채울 수 있습니다.

④ 10년 가입기간을 채웠다면

이미 가입기간을 채운 경우 연금개시연령 이후에는 임의계속가입보다 연기연금을 이용하는 것이 유리합니다.

연기연금과 임의계속가입은 중복이 불가능하며 연기연금의 효율이 더 높습니다.(연기연금을 이용하면 매년 7.2%씩 연금액이 상승합니다.)

⑤ 재직자가 국민연금 임의계속가입 중 퇴직했을 때

재직자가 임의계속가입을 신청한 경우 퇴사해도 임의계속가입 신청 당시의 소득액으로 보험료가 계속 고지됩니다.

이 경우 납부가 어렵다면 임의계속가입자 상실 신고를 할 수 있고, 국민연금 상담을 통해 보험료 조정 신청도 가능합니다.

📚 이런 내용은 어떠신가요?

국민연금 임의계속가입에 대해서 살펴봤습니다. 꼭 가입기간을 채워서 연금을 받으시길 바랍니다. 감사합니다.